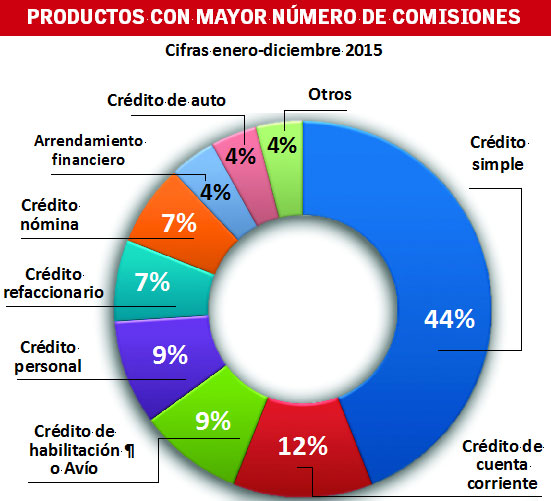

Comisiones bancarias, barrera a la inclusión financiera: Condusef

Las excesivas comisiones que cobran los bancos a los usuarios son una barrera a la inclusión financiera, y resulta imposible poder regular por decreto, ya que operan bajo un límite sólo del Banco de México (Banxico), rigiéndose de lo que dicte el mercado, aseguró Mario Di Costanzo, presidente de la Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef).

En tiempos donde autoridades, sector privado y las instituciones financieras unen esfuerzos para extender la inclusión financiera y acercar servicios a toda la población, llama la atención la cobranza que hacen los bancos de sus comisiones por diversos servicios que otorgan a sus clientes, mismas que pueden ser “excesivas” y dañar la solvencia de los usuarios.

Basta ver las cifras del Banco de México (Banxico), donde se reporta que las comisiones por el servicio de tarjetas de crédito pueden llegar a tasas de 97.2 por ciento, como en el caso de BBVA Bancomer, entidad que ofrece la comisión más alta en este servicio, y anualidades de hasta 15 mil pesos en tarjetas como CitiBeyond de Banamex.

Una comisión es el precio que se le cobra al usuario por hacer uso de un servicio del sistema bancario, como retiro de efectivo, pagos en terminales punto de venta, anualidades en tarjeta de crédito, cuentas de ahorro, pago de servicio en ventanilla, uso de cajeros RED, cuentas de cheques, pago de servicios, entre otras.

Tan sólo por concepto de comisiones, el año pasado los bancos obtuvieron ingresos por casi 100 mil millones de pesos, de acuerdo con datos de la Condusef, siendo que el costo promedio de un contrato con la banca, tan sólo por comisiones asociadas, es de más de 600 pesos.

“Lo interesante es el costo anual de un contrato, pues este costo puede traducirse como barrera a la inclusión financiera y pues cuánto dinero tendríamos que tener guardado para que te sea rentable tener un servicio, dado el costo del contrato”, dijo.

Di Costanzo también dio cuenta de otras comisiones que consideró elevadas para los usuarios, como la que se cobra por imprimir un estado de cuenta donde se puede pagar desde 10 pesos hasta 100 pesos, con algunas instituciones, o por disponer de un crédito de nómina donde hay una variación de opciones que van desde uno hasta mil pesos.

Pese a las elevadas comisiones, la Condusef no puede hacer nada para vigilar o sancionar este cobro, ya que la regulación recae completamente en el Banco de México, organismo que se encarga de poner un límite máximo a estas tarifas.

“No podemos sancionar, lo que hacemos en el caso de las Sociedades Financieras de Objeto Múltiple No Reguladas (Sofomes, ENR), es decirles que la comisión está muy por arriba del promedio. Pero en bancos la atribución es del Banco de México y nosotros no la podemos violentar, Banxico es quien dispone sobre bancos”, explicó.

La falta de una completa regulación es lo que hace abusivo el cobro de comisiones, opinó Edison Romero, gerente de servicios profesionales para Latinoamérica de la firma AxiomXL, especializada en dar asesoría a instituciones o empresas sobre los riesgos en sus operaciones.

“El mismo hecho de que no está regulado ha promovido la oportunidad de los bancos de aprovechar de esto y apalancar con esto otros gastos”, comentó el especialista de la consultoría.

Con el fin de que se conozcan las comisiones que cobran las instituciones financieras, y sean los usuarios quienes decidan sobre el pago de las mismas, la Condusef presentó el Catálogo de Productos Financieros, que cuenta con información de 10 mil 840 productos y servicios financieros.

Con base en los datos del organismo que encabeza Di Costanzo, se encontró que de las más de 18 mil 400 comisiones registradas por las instituciones financieras, cinco mil 400 corresponden a los bancos. Además de que sólo 81 productos que se venden en el mercado no cobran comisión, lo que apenas representa 0.74 por ciento del total.

“En otras latitudes, el tema de las comisiones es algo que se tiene que justificar, porque la comisión debe de corresponder a un servicio y si se comprueba que ese servicio le cuesta al banco, se tiene que cobrar, pero si no es justificado no tendría por qué cobrar esa comisión. En México sí hay tasas excesivas de comisiones y la razón es porque no está regulado”, afirmó Gustavo Rumiche, director senior de Producto de AxiomXL.

Desde el 2012, la Condusef solicitó a Banxico que vigile más de cerca el cobro de las comisiones de los bancos, pues en ese año se encontró que HSBC, BBVA Bancomer, Banorte, Santander y Banjército cobraban comisiones indebidas a los usuarios en los contratos de cuentas de depósito. Sin embargo, el tema continuó sin revisión por parte del banco central y aún no se da solución.

Para Eduardo Gómez Alcalá, socio líder de la Práctica Regulatoria de PwC, la solución al cobro de las comisiones no se encuentra en una mayor regulación a los bancos, pues son tarifas que dependen a condiciones de mercado, sino que la responsabilidad deberá caer en los usuarios, al comparar qué banco le ofrece mejor precio y quedarse con él.

“El mercado es el que rige y nosotros como usuarios debemos de ejercer nuestro derecho a estar con el banco que nos dé mejor precio. Lo regulado ya está y no podemos caer en regularles en exceso a los bancos, pero lo que sí podemos hacer es cambiar nuestro proveedor si no estamos de acuerdo con el servicio”, dijo.